在日常报废已使过的固定资产,对于残值,按废铜烂铁卖,生产企业在生产过程产生的一些边角料,建筑企业在建筑过程中产生的废钢废铁等,在销售这些废料时,如何选择商品的税收分类编码?

之前,销售废品废料发票的商品编码取决于废料的种类,如废料最终按废铁称重出售的,开票时编码就按出售铁,先选“金属及非金属制品”一级目录“108”再选“黑色金属冶炼及压延产品”二级编码10802,再选择具体类别,如生铁就选“1080201”,具体货物名称:废铁。

属于塑料制品的就在一级目录“10706”下级目录中选择,

废钢铁丝等就在一级目录金属制品“10804”项下选下级“108041201”钢铁绳、缆、带。

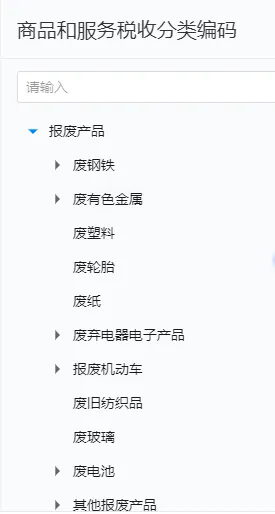

为推行资源回收企业“反向开票”,税务总局更新了《商品和服务税收分类编码表》,增加了“报废产品”类编码,下设十类报废产品编码(具体包括废钢铁、废有色金属、废塑料、废轮胎、废纸、废弃电器电子产品、报废机动车、废旧纺织品、废玻璃、废电池)以及“其他报废产品”类编码。

资源回收企业“反向开票”时,以及纳税人销售报废产品自行开具发票时,均应当在“报废产品”类编码中选择正确的编码。如果销售的报废产品不属于上述十类报废产品,应当在“其他报废产品”类编码中选择对应的编码,还需要填写报废产品的具体品名。

因此,资源回收企业“反向开票”,以及纳税人销售报废产品自行开具发票时,开具发票时不需要再按原来的路径找相应的商品编码,应当按照新的《商品和服务税收分类编码表》正确选择“报废产品”类编码。如销售废铁,选一级编码“111000000.......”,二级编码“11101......”即可

开票系统新增了一个税收分类编码

2024-12-11

넶0

- 2024-12-18

- 2024-12-18

- 2024-12-11

- 2024-12-11

- 2024-12-11