金融企业/非金融企业向金融企业借款

非金融企业向非金融企业借款

Tips:

1. 企业在按照合同要求首次支付利息并进行税前扣除时,应提供“金融企业的同期同类贷款利率情况说明”,以证明其利息支出的合理性。

2. “金融企业的同期同类贷款利率情况说明”中,应包括在签订该借款合同当时,本省任何一家金融企业提供同期同类贷款利率情况。该金融企业应为经政府有关部门批准成立的可以从事贷款业务的企业,包括银行、财务公司、信托公司等金融机构。“同期同类贷款利率”是指在贷款期限、贷款金额、贷款担保以及企业信誉等条件基本相同下,金融企业提供贷款的利率。既可以是金融企业公布的同期同类平均利率,也可以是金融企业对某些企业提供的实际贷款利率。

企业向关联企业借款

Tips:

1. 企业如果能够按照税法及其实施条例的有关规定提供相关资料,并证明相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。

2. 企业同时从事金融业务和非金融业务,其实际支付给关联方的利息支出,应按照合理方法分开计算;没有按照合理方法分开计算的,一律按“其他企业”的比例计算准予税前扣除的利息支出。

企业向自然人借款

二、企业向除第一条规定以外的内部职工或其他人员借款的利息支出,其借款情况同时符合以下条件的,其利息支出在不超过按照金融企业同期同类贷款利率计算的数额的部分,据税法第八条和税法实施条例第二十七条规定,准予扣除。

(一)企业与个人之间的借贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为;

(二)企业与个人之间签订了借款合同。

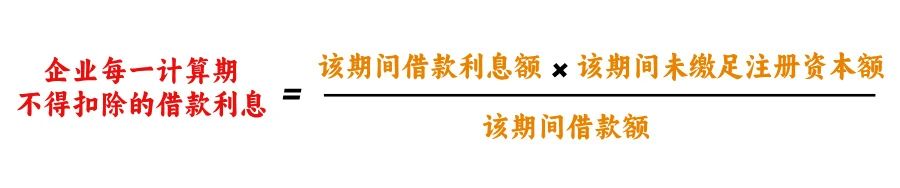

企业的投资者投资未到位发生利息支出

Tips:

具体计算不得扣除的利息,应以企业一个年度内每一账面实收资本与借款余额保持不变的期间作为一个计算期,每一计算期内不得扣除的借款利息按该期间借款利息发生额乘以该期间企业未缴足的注册资本占借款总额的比例计算,公式为:

企业一个年度内不得扣除的借款利息总额为该年度内每一计算期不得扣除的借款利息额之和。

政策依据

《中华人民共和国企业所得税法》

《中华人民共和国企业所得税法实施条例》

《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)

《财政部 国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税〔2008〕121号)

《国家税务总局关于企业向自然人借款的利息支出企业所得税税前扣除问题的通知》(国税函〔2009〕777号)

《国家税务总局关于企业投资者投资未到位而发生的利息支出企业所得税前扣除问题的批复》(国税函〔2009〕312号)

一文了解借款利息支出如何税前扣除

- 2025-03-12

- 2025-03-12

- 2025-03-12

- 2025-03-05

- 2025-03-05